Nachhaltigkeit und Baufinanzierung

Es wird zu viel gebaut. Und das, was gebaut wird, entsteht mit viel zu großem CO2-Rucksack und steht nicht im Einklang mit unseren Klimazielen. Gleichzeitig fehlt Wohnraum in den Ballungszentren, was die Forderung nach Bürokratieabbau für schnelleren Neubau immer lauter werden lässt. Wenn heute neu gebaut wird, ist es in der Regel nicht nur langwierig, sondern auch viel zu teuer mit einem Niveau weit oberhalb der ortsüblichen Vergleichsmieten. Die gestiegenen Finanzierungskosten und der Fachkräftemangel potenzieren das Problem, das sich mit den Werkzeugen der Bauwirtschaft aus den letzten Jahrzehnten nicht zu lösen scheint. Es steht eine grundlegende Transformation vor der Tür, eine echte Chance, Dinge anders zu planen und umzusetzen. Gerade jetzt, wie zuletzt im Wahlkampf in Deutschland oder auch in der Weltpolitik, scheint das Thema Nachhaltigkeit keine Rolle mehr zu spielen. Aber ist das wirklich so? Ist den Banken von einem auf den anderen Tag das Thema Nachhaltigkeit egal, nur weil Reportingpflichten gelockert werden sollen?

Manuel Ehlers

Teamleiter Nachhaltige Immobilien, Triodos Bank Deutschland

Manuel Ehlers studierte Wirtschaftsingenieurwesen mit den Schwerpunkten Bauingenieurwesen und Projektentwicklung an der Bauhaus-Universität Weimar und der Technischen Universität Berlin. Er arbeitete als Projektentwickler für HOCHTIEF, Investa Real Estate und OFB in Berlin, bevor er 2016 für die Triodos Bank den Bereich Nachhaltige Immobilien in Deutschland aufbaute. In dieser Funktion hat er in den vergangenen Jahren den Nachhaltigkeitsbegriff im Immobilienkontext mit klarem Fokus auf Klimaschutz und soziale Inklusion geprägt und geschärft.

Manuel Ehlers ist Mitglied im Immobilienbeirat der Deutschen Gesellschaft für nachhaltiges Bauen, im Zukunftsbeirat Projektentwicklung der EBZ Business School, im Fachbeirat des Verbands für Bauen im Bestand und engagiert sich am Runden Tisch Liegenschaftspolitik im Berliner Abgeordnetenhaus.

EU-Taxonomie und ESG-Kriterien: Neue Standards in der Baufinanzierung

Die EU-Taxonomieverordnung hat Nachhaltigkeitskriterien in den Fokus der Baufinanzierung gerückt. Banken achten zunehmend auf ESG-Kriterien („Environmental, Social, Governance“), die Umweltverträglichkeit, soziale Verantwortung und nachhaltige Unternehmensführung bewerten. Diese Standards sind zu wichtigen Entscheidungskriterien bei der Kreditvergabe geworden. Das wird sich auch nicht ändern. Denn diese Kriterien fördern eine langfristige Perspektive und reduzieren nachweislich Kreditrisiken. Das ist nicht nur ökologisch sinnvoll, sondern auch ökonomisch vorteilhaft.

CO2-Bepreisung als finanzieller Hebel

Ein weiterer Faktor, der die Kreditrisiken maßgeblich beeinflusst, ist die schrittweise Erhöhung des CO2-Preises auf 55 Euro pro Tonne im Jahr 2025. Um die tatsächlichen Klimafolgekosten angemessen zu berücksichtigen, empfiehlt das Umweltbundesamt jedoch bereits heute einen CO2-Schattenpreis von 300 Euro pro Tonne. Unter Berücksichtigung dieser zukünftigen Kosten wird unökologisches, CO2-intensives Bauen immer unattraktiver, da solche Immobilien aus Bankensicht zu „Stranding Assets“ werden. Für Projekte, die nicht im Einklang mit den Klimazielen betrieben werden können, wird es in Zukunft schlicht kein Geld mehr geben.

Regulatorische Entwicklungen in Dänemark als Vorbild

Dass Regulierung ein wirksames Instrument sein kann, um nachhaltiges Bauen zu forcieren, zeigt ein Blick nach Dänemark. Dort wird keine Baugenehmigung mehr erteilt, wenn die gesamten Lebenszykluskosten (CO2) einen bestimmten Wert überschreiten (Reduction Roadmap). Dieser Wert liegt für 2025 bereits bei nur noch 5,8 kg CO2e pro m² und Jahr. Diese Entwicklung zeigt, dass die Regulierung in anderen Ländern bereits strengere Nachhaltigkeitskriterien vorgibt, die als Orientierung für Deutschland dienen können. Eine konsequente Ausrichtung an der CO2-Bilanz könnte den Bausektor langfristig effizienter und klimafreundlicher machen. Und dieser Initiative der ‚Reduction Roadmak‘ hat sich übrigens ein Großteil der Branche selbst angeschlossen, weil sie die Zeichen der Zeit und die Notwendigkeit auch aus betriebswirtschaftlicher Sicht verstanden hat.

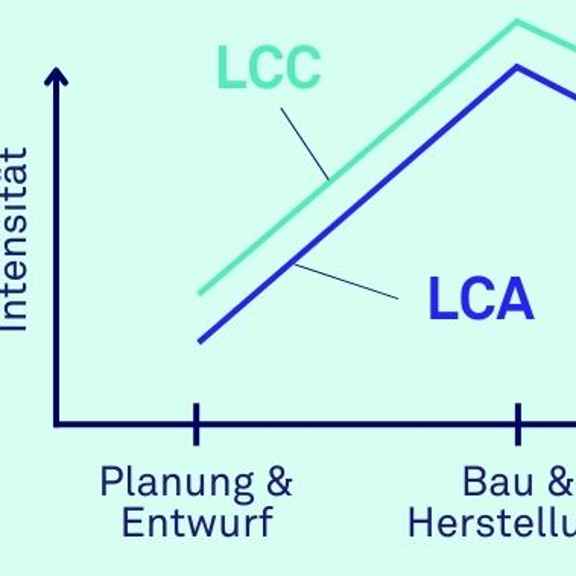

Life Cycle Analysis und nachhaltige Planung

Die Bundesarchitektenkammer hat im Mai 2023 empfohlen, die Treibhausgasbilanz und den Gebäuderessourcenpass verbindlich in die Bauordnungen aufzunehmen. Lebenszyklusorientiertes Planen und Bauen - mit Fokus auf Life Cycle Analysis (LCA) und Life Cycle Costing (LCC) - wird zu einem Schlüssel für nachhaltiges Bauen und dessen Finanzierung. LCA und LCC ermöglichen die Analyse und Optimierung der langfristigen Umwelt- und Kostenbilanzen von Bauprojekten, was insbesondere bei der Planung und Umsetzung von nachhaltigen Neubauten und Sanierungsprojekten von entscheidender Bedeutung ist. Die Branche geht also voran und fordert sinnvolle Auflagen und eine kluge Regulierung. Und es zeigt sich: Wer mutig vorangeht und auf regionale Wertschöpfung und nachwachsende Rohstoffe setzt, kann auch im Neubau bezahlbare Mietwohnungen mit Quadratmetermieten unter 12 Euro ermöglichen - wie die von uns finanzierten Projekte belegen.

Tagespolitischer Bezug: Klimaziele unter Druck

Klimaschutzinitiativen geraten derzeit weltweit zunehmend unter Druck. Die Entscheidung der USA, aus dem Pariser Klimaabkommen auszusteigen, sowie der Rückzug einiger internationaler Banken aus der Net-Zero-Banking-Allianz verdeutlichen die wachsenden Herausforderungen für den Klimaschutz. Die Klimaziele rücken immer mehr in den Hintergrund, obwohl die Notwendigkeit ambitionierter Klimaschutzmaßnahmen heute größer ist denn je.

Umso mehr muss die Konsequenz sein, jetzt noch ehrgeizigere Ziele zu verfolgen und die Finanzierungsaktivitäten konsequent darauf auszurichten.

Die Rolle der Finanzbranche

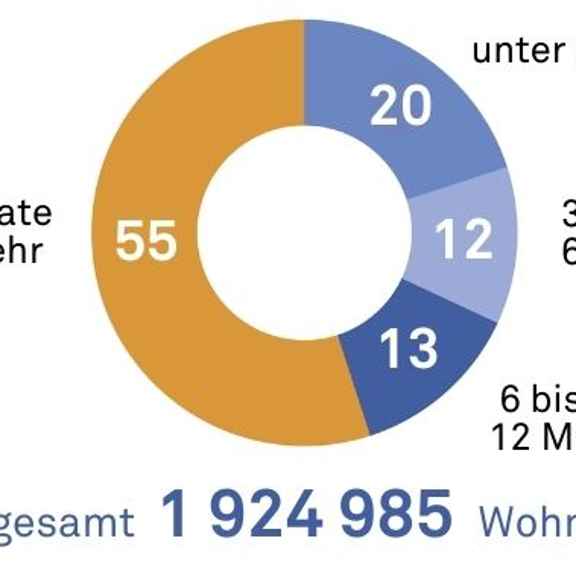

Die Finanzwirtschaft muss ihrer Verantwortung gerecht werden und verstärkt in nachhaltige Bauprojekte investieren. Da laut Zensus 2022 in Deutschland rund 1,9 Millionen Wohnungen leer stehen werden, bietet die Sanierung dieser Objekte ein erhebliches Potenzial zur Schaffung von Wohnraum. Zusätzlich könnten durch die Umnutzung nicht mehr benötigter Büroflächen bis 2025 rund 235.000 Wohnungen in innerstädtischen Lagen entstehen. Weiteres Potenzial bietet die Aufstockung bestehender Gebäude: Studien zufolge könnten so bis zu 1,1 Millionen zusätzliche Wohnungen entstehen.

Umnutzungen wie Aufstockungen oder die Umwandlung von Büro- in Wohngebäude sollten daher bevorzugt gefördert werden, um Leerstand und Flächenversiegelung zu reduzieren. Hervorzuheben ist, dass die Umnutzung oder Sanierung von Bestandsgebäuden aus ökologischer Sicht die nachhaltigste Lösung darstellt, da Emissionen, die bei Abriss und Neubau entstehen, vermieden werden. Zudem ermöglichen solche Maßnahmen in der Regel günstigere Mieten, da die Kosten für Neubauten oft höher sind. Banken sind gefordert, neue Finanzierungskonzepte zu entwickeln, die die Kreislaufwirtschaft und das Gemeinwohl fördern. Innovative Finanzierungsmodelle wie Green Bonds oder Kredite mit Nachhaltigkeitsprämien können dazu beitragen, das Interesse an zirkulärem Bauen weiter zu steigern.

Regulatorische und gesellschaftliche Anforderungen

Zirkuläre Projekte bergen häufig Innovationsrisiken, da neue Technologien oder der Umgang mit wiederverwendeten Baustoffen für viele Planer oder ausführende Unternehmen oft noch unerprobt sind. Um Investoren für solche Projekte zu gewinnen, sind finanzielle Anreize von großer Bedeutung. Steuererleichterungen, wie z.B. der Wegfall der Mehrwertsteuer auf gebrauchte Bauteile, können helfen, die notwendige Unterstützung für die Umsetzung von Kreislaufprojekten zu geben.

Frankfurt am Main, Deutschland

Vor dem Hintergrund des politischen Rollbacks - wie der Rücknahme von Umweltmaßnahmen und der Lockerung von Vorschriften - ist es wichtig, innovative Finanzierungsmodelle, z.B. für die Finanzierung von Bauteilen, zu entwickeln, die Antworten auf die veränderte Praxis des Zirkulären Bauens geben. Nur so kann der Übergang zu einer nachhaltigeren Bauwirtschaft langfristig gesichert werden.

Kooperation als Schlüssel zum Erfolg

Um die Rahmenbedingungen für nachhaltiges Bauen zu verbessern und die Mammutaufgabe der Bestandsoptimierung hin zum klimaneutralen Betrieb zu bewältigen, bedarf es einer Allianz aus Regulatoren, Planern, Bauherren und Finanzinstituten. Die Bereitstellung von bezahlbarem Wohnraum und sozialer Infrastruktur muss Vorrang haben, ökologische Notwendigkeiten dürfen nicht gegen soziale Bedürfnisse ausgespielt werden. Zirkuläres Planen und Bauen wird zur Voraussetzung für Wirtschaftlichkeit, Werterhalt und langfristige Finanzierbarkeit. Ein systematischer Wissenstransfer zwischen den beteiligten Akteuren kann sicherstellen, dass innovative Ansätze effektiv umgesetzt werden.

Vielen Dank für den Kommentar!

Zur Veröffentlichung des Kommentars bitte den Link in der E-Mail anklicken.